Belasting op investeren

Je kunt particulier een deel belastingvrij investeren. Boven deze vrijstelling betaal je belasting in box 3. Hierop zijn geen gerichte fiscale voordelen te behalen. Je kunt ook zakelijk beleggen. Of dat fiscaal beter is, hangt deels af van je wensen, je vermogen en het resultaat van je beleggingen.

Belastingvrij investeren

Je mag een deel van je vermogen belastingvrij opbouwen. Het heffingsvrij vermogen in 2025 is 57.684 euro. Samen met je partner hebben jullie het dubbele van dit bedrag.

Je mag een deel van je vermogen belastingvrij opbouwen. Het heffingsvrij vermogen in 2025 is 57.684 euro. Samen met je partner hebben jullie het dubbele van dit bedrag.

Als je gaat investeren is het goed om te weten dat je als particulier belasting betaalt over het vermogen dat boven die vrijstelling komt, tenzij je het vastzet op een geblokkeerde (beleggings)rekening voor je pensioen.

Nederland heeft geen fiscale voordelen voor investeerders

Particulier betaal je inkomstenbelasting in box 3. Hierdoor is het investeren in bedrijven, bijvoorbeeld door het bieden van durfkapitaal als business angel of door te investeren in crowdfunding, in Nederland fiscaal gezien niet aantrekkelijk. De belastingdienst biedt hiervoor geen extra aftrekposten of belastingvoordelen.

Natuurlijk kun je ondanks de belasting toch nog een goed rendement maken, maar fiscaal gezien is het voor investeerders minder aantrekkelijk om te investeren in startups, crowdfunding of innovatieve bedrijven, dan in landen zoals Frankrijk, Duitsland en het Verenigd Koninkrijk.

Wil je investeren in jonge bedrijven? Maak vandaag een account op platforms als Angels Partners of Invesdor en bepaal zelf in welke startups, scaleups of pre-IPO’s jij investeert.

Tante Agaath is gestopt

Tot 2011 was er in Nederland een fiscale regeling voor durfkapitaal. Dit belastingvoordeel werd de Tante Agaath-regeling genoemd, al kon het geld ook gewoon van een kennis, vriend, of zelfs totaal onbekende investeerder komen. Deze fiscale regeling voor particuliere investeerders is in 2011 afgeschaft.

Nederland vs. omliggende landen

In het buitenland zijn er vaak wel belastingvoordelen voor investeerders. Frankrijk biedt belastingaftrek tot 25 procent op investeringen in startups en vrijstellingen van vermogensbelasting. Duitsland kent subsidies zoals het INVEST-programma, waarbij investeerders 20 procent van hun investering direct terugkrijgen.

In het Verenigd Koninkrijk zijn er regelingen zoals SEIS en EIS, die belastingkortingen tot 50 procent bieden en vrijstelling van vermogenswinstbelasting bij lange termijn-investeringen. Deze stimuleringsmaatregelen verminderen risico’s en verhogen rendement.

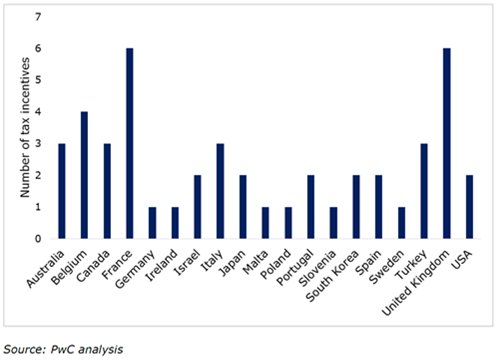

Dat heeft effect. Bedrijven halen in deze landen soms veel geld op bij particuliere investeerders. In Nederland hebben particulieren voldoende vermogen, maar zonder belastingvoordelen is het investeren in bedrijven hier minder aantrekkelijk. Het aantal fiscale voordelen per land in 2016 volgens onderzoek van PwC, in opdracht van de EU:

Nederland heeft nul belastingvoordelen voor investeerders…

Zakelijk investeren in bedrijven

Ook als je zakelijk investeert zijn de fiscale voordelen beperkt. Ook met een onderneming betaal je belasting over het resultaat. Nederland biedt geen directe belastingkortingen of subsidies specifiek voor durfkapitaal of het zakelijk geld uitlenen, zoals in sommige buurlanden.

Als je zakelijk investeert kun je dit wel meenemen in het resultaat van je onderneming. Dat betekent dat je verliezen op zakelijke investeringen ook kunt aftrekken van de winst van je onderneming. Dit vermindert de financiële risico’s van (durfkapitaal)investeringen. Het nadeel is dat je het rendement ervan dan als winst ontvangt. De belasting over de winst van je onderneming is meestal hoger dan de winst in box 3.

Eenmanszaak vs. besloten vennootschap

Bij de eenmanszaak reken je jaarlijks af met de belastingdienst. Bij een besloten vennootschap kun je dit uitstellen. Je kunt geld reserveren en zo belastingvrij vermogen opbouwen binnen de onderneming. Pas als je het uitkeert betaal je er belasting over. In een bv heb je er dus meer controle over.

Het nadeel is wel dat er bij een besloten vennootschap veel administratie komt kijken. Vaak maak je hierdoor extra kosten, die veel invloed hebben op je rendement. Voor het oprichten van een bv heb je bijvoorbeeld al een notaris nodig. En fiscaal zijn er geen directe belastingvoordelen. Ondernemersaftrek als de zelfstandigenaftrek of startersaftrek is bijvoorbeeld niet van toepassing bij deze rechtsvorm.

Indirecte voordelen van een bv

Als je het geld telkens uitkeert heeft een bv fiscaal gezien weinig voordeel. Maar doordat een bv een eigen rechtsvorm is zijn er wel indirect voordelen te behalen. Als je echt vermogend bent, biedt een bv de vrijheid om rendement weer te investeren nog voordat je dit aan jezelf privé uitkeert. Je kunt het geld zelfs privé lenen van je bv, waardoor je er al toegang toe hebt nog voordat je er belasting over betaald.

Daarnaast heeft een bv andere voordelen. Hierdoor beleggen veel vermogende beleggers zakelijk met een bv. Maar voor de gemiddelde belegger is dit meestal een te grote stap, door de extra administratiekosten en de belasting die je betaalt als je het geld naar jezelf overmaakt. Bij een gemiddeld rendement is beleggen in box-3 meestal de beste keuze.