Zakelijk leasen

Zakelijk leasen wordt steeds populairder. Niet in de laatste plaats omdat de impact op het werkkapitaal kleiner is vergeleken met de aanschaf van dit goed. Hier lees je wat je zoal kunt leasen, gaan we in op de voor- en nadelen van de verschillende leasevormen en leggen we uit wat de invloed is op de balans.

Voor velen is de leaseauto het bekendste voorbeeld van deze financieringsvorm. Maar dit is lang niet het enige wat je zakelijk kunt leasen. Wat dacht je bijvoorbeeld van de website, de kantoorinrichting, een kassa, een zakelijke telefoon of bedrijfsmiddelen? Vrijwel elk goed dat je zakelijk kunt inzetten en een economische levensduur heeft van meerdere jaren is geschikt om te leasen.

Voor velen is de leaseauto het bekendste voorbeeld van deze financieringsvorm. Maar dit is lang niet het enige wat je zakelijk kunt leasen. Wat dacht je bijvoorbeeld van de website, de kantoorinrichting, een kassa, een zakelijke telefoon of bedrijfsmiddelen? Vrijwel elk goed dat je zakelijk kunt inzetten en een economische levensduur heeft van meerdere jaren is geschikt om te leasen.

Zakelijk leasen, hoe werkt dat?

Waar je bij het kopen van bijvoorbeeld een bedrijfswagen of machine zowel economisch als juridisch eigenaar wordt van de auto, verkrijg je bij lease alleen het gebruiksrecht. Je kunt het vergelijken met huren: in ruil voor een maandelijkse vergoeding mag je er gebruik van maken. Na afloop van het contract bieden de meeste partijen de mogelijkheid om het verder te huren, te kopen (meestal tegen de restwaarde) of terug te geven.

Leasen financieel een goede keuze?

Vaak wordt er gedacht dat vooral startende ondernemers ervoor kiezen om te leasen, aangezien zij doorgaans niet de middelen hebben om grote uitgaven voor te schieten. Maar ook al zou je de investering prima zelf kunnen betalen, dan nog kan leasen gunstiger zijn. Door maandelijks een bedrag te betalen in plaats van in één keer zorg je ervoor dat je meer werkkapitaal vrijhoudt voor andere (grote) uitgaven.

Je hoeft niet in één keer vooraf een grote uitgave voor te schieten maar betaalt deze in kleine delen. Het voordeel is dat je in de tussentijd deze kosten kunt terugverdienen. Je spreidt zo de druk op je liquide middelen. Stel je bent een bakker dan hoef je niet vooraf allerlei dure ovens te kopen maar huur je deze in feite. Elke maand moet je de lease betalen, maar leveren de ovens als het goed is ook extra geld op.

Leasen is vaak mogelijk via de producent en populair in specifieke branches waarin grote uitgaven gebruikelijk zijn. Denk aan branches waarin grote machines als landbouwvoertuigen, medische apparatuur, bouwmachines of de voedselverwerkende industrie. Daar zijn de leasemaatschappijen bekend met jouw type onderneming, waardoor ze goed kunnen inschatten of jij de leasekosten kunt terugbetalen en welke kosten daar tegenover moeten staan.

Mogelijk had je ook een bedrijfsfinanciering aan kunnen vragen om de ovens mee te betalen, maar die lening kwam direct op de balans en zou daarmee direct invloed hebben op andere bedrijfscijfers. Daarnaast is het maar de vraag of je een geschikte financierder had gevonden voor die zakelijke lening, en of die bedrijfsfinanciering niet veel duurder was geweest.

Operational versus financial lease

Bij zakelijk leasen zijn er twee soorten te onderscheiden, operational en financial lease, met elk hun eigen voor- en nadelen. Het grootste verschil tussen de twee varianten is het economisch eigendom. Waar dit bij operational lease in handen is van de verhuurmaatschappij, ben je bij financial lease zelf economisch eigenaar.

Bij zakelijk leasen zijn er twee soorten te onderscheiden, operational en financial lease, met elk hun eigen voor- en nadelen. Het grootste verschil tussen de twee varianten is het economisch eigendom. Waar dit bij operational lease in handen is van de verhuurmaatschappij, ben je bij financial lease zelf economisch eigenaar.

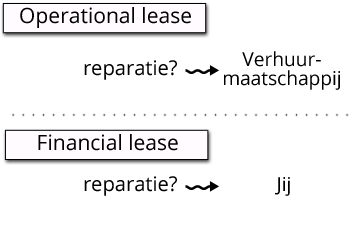

Stel dat er mankementen zijn bij het leaseproduct, dan zorgt de verhuurmaatschappij bij operational lease voor de reparatie. Heb je gekozen voor financial lease, dan ligt het risico op problemen (en de bijbehorende kosten) bij jou.

Bij sommige goederen kun je kiezen welke leasevorm jou het best past, maar er zijn ook bedrijfsmiddelen die alleen onder financial lease-voorwaarden geleased kunnen worden. Dit is bijvoorbeeld het geval bij grote, dure machines die een lange economische gebruiksduur hebben.

Welke variant het ook wordt, het juridisch eigendom ligt gedurende de looptijd van het contract altijd bij de leasemaatschappij. Kom je je financiële verplichtingen niet na, dan heeft de verhuurmaatschappij het recht om goederen terug te vorderen.

Leasen en de fiscale voordelen

Het verschil in eigenaarschap zorgt niet alleen tijdens het gebruik van goederen voor een eigen aanpak, ook op de balans wordt er anders met het leasecontract omgegaan. Omdat het risico bij financial lease bij de huurder ligt, wordt het goed geactiveerd op de balans bij degene die hem in gebruik heeft.

De reden dat er wordt gedaan alsof de huurder het gekocht heeft, is omdat je bij deze vorm van leasen nagenoeg dezelfde risico’s loopt. Het voordeel hiervan is dat je een aantal fiscale voordelen hebt, zoals investeringsaftrek, renteaftrek en het afschrijven van bedrijfskosten. Ook mag je bij financial lease de btw over de aanschafprijs terugvorderen.

Bij operational, waar de risico’s dus bij de verhuurmaatschappij liggen, staat het goed op de balans van de leasemaatschappij. Bij deze leasevorm mag je alleen de btw op de factuur van de verhuurmaatschappij aftrekken. De fiscale voordelen zijn hiermee een stuk kleiner, maar dit geldt ook voor de risico’s tijdens de leaseperiode.

Zakelijk leasen en de balans

Hoewel alleen financial lease wordt geactiveerd op de balans van de huurder betekent dit niet dat je in het geval van operational lease er maar op los kunt leasen. Zeker wanneer je aandeelhouders hebt zullen die graag willen weten hoe jij je (werk)kapitaal inzet.

De meeste bedrijven die gaan voor operational lease tonen de financiële verplichtingen die ermee gepaard gaan als kostenpost in hun resultatenrekening. Voor ondernemers uit het midden- en kleinbedrijf is dit optioneel, beursgenoteerde bedrijven zijn verplicht om deze uitgaven te vermelden.

Per 1 januari 2019 worden de regels voor beursgenoteerde ondernemingen nog verder aangescherpt. Vanaf dan zijn zij namelijk verplicht om ook de maandelijkse kosten voor operational lease op de balans te vermelden. De belangrijkste reden voor deze nieuwe boekhoudregel is dat gebruikers van de jaarrekening een completer beeld krijgen van de financiële verplichtingen van de onderneming. Voor ondernemingen uit het mkb geldt dit (vooralsnog) niet.