Zakelijke annuïtaire lening

De annuïtaire lening, waarbij je elke maand een vast bedrag aan rente en aflossing betaalt, heeft zakelijk gezien enkele voordelen. Zeker als je een financiering afsluit omdat je op zoek bent naar werkkapitaal is een zakelijke annuïtaire lening populair.

Wat is een zakelijke annuïtaire lening?

Een zakelijke annuïtaire lening of hypotheek is een financiering met een vast bedrag voor de rente en aflossing samen. Deze maandelijkse annuïteit blijft de hele looptijd gelijk.

Een zakelijke annuïtaire lening of hypotheek is een financiering met een vast bedrag voor de rente en aflossing samen. Deze maandelijkse annuïteit blijft de hele looptijd gelijk.

In eerste instantie bestaat deze vooral uit rente, aan het einde van de looptijd vooral uit aflossing. Doordat je eerst alleen rente en pas later de aflossing betaalt houd je in eerste instantie meer geld over als werkkapitaal.

Bij een annuïtaire lening heb je gedurende de looptijd één vast maandbedrag.

Op de langere termijn is de lening wel net wat duurder maar als deze wordt gebruikt voor een investering die zichzelf terugverdient hoeft dat geen probleem te zijn.

Snel zakelijk geld lenen voor je onderneming? BridgeFund of Swishfund. Je bedrijf moet langer dan een jaar bestaan en jaarlijks minimaal 50.000 euro omzet hebben.

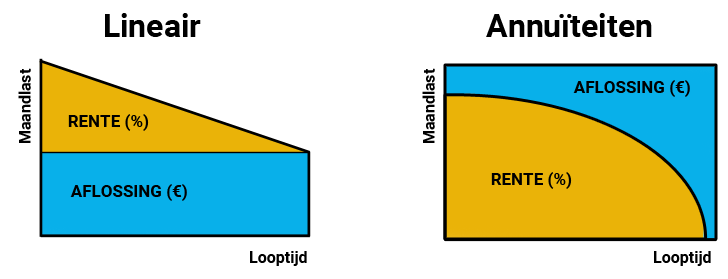

Verschillen tussen een lineaire en annuïtaire lening

Wil je zakelijk geld lenen en twijfel je tussen een lineaire of annuïtaire lening? De lineaire aflossingsvorm, waarbij er iedere maand een vast aflossingsbedrag wordt betaald, is de bekendste leensoort. Maar deze heeft als nadeel dat je direct moet beginnen met aflossen.

Dat zorgt ervoor dat een groot deel van de lening alweer opgaat aan de eerste terugbetalingen. Als je wel bereid bent om rente te betalen, maar de aflossing wat verder vooruit wilt schuiven, is een zakelijke annuïtaire lening een betere keuze.

De verhouding in rente en aflossing

In beide gevallen betaal je zowel rente als aflossing, het verschil zit in de verhouding tussen die twee. Het belangrijkste kenmerk van een lineaire lening is dat je iedere maand een vast aflossingsbedrag betaalt. De uitstaande schuld wordt hierdoor kleiner waardoor het rentebedrag dat je hierover betaalt ook afneemt.

Verschil tussen lineair en annuïtair.

Dat je hierdoor zowel de bruto- als nettolasten elke maand ziet afnemen, klinkt ideaal. Maar deze voordelen ontstaan pas aan het einde van de looptijd, wanneer de maandlasten al flink zijn gedaald. De eerste maanden zijn de maandlasten juist wat hoger. Meestal, als je met je bedrijf een lening afsluit, wil je juist in het begin wat extra financiële ruimte om te groeien. Als je liever bij aanvang van de lening lage lasten hebt kan de aflossing van een lineaire lening dus juist een nadeel zijn.

Snel zakelijk geld lenen voor je onderneming? BridgeFund of Swishfund. Je bedrijf moet langer dan een jaar bestaan en jaarlijks minimaal 50.000 euro omzet hebben.

Aflossing van annuïtaire lening

Bij een zakelijke annuïtaire lening ligt het zwaartepunt van de aflossing aan het einde van de rit. Dit komt omdat je tijdens de beginperiode hoofdzakelijk rente betaalt en maar heel weinig aflossing waardoor je in het begin meer geld overhoudt om te investeren.

Bij een zakelijke annuïtaire lening ligt het zwaartepunt van de aflossing aan het einde van de rit. Dit komt omdat je tijdens de beginperiode hoofdzakelijk rente betaalt en maar heel weinig aflossing waardoor je in het begin meer geld overhoudt om te investeren.

In tegenstelling tot de lineaire aflossing, die stelselmatig afneemt, is het bruto maandbedrag bij een annuïtaire lening altijd hetzelfde. Zowel voor de aanvrager als de financier. Dit geeft beide partijen de mogelijkheid om de cashflow nauwkeurig te plannen.

De brutolasten blijven bij de annuïtaire lening wel gelijk, maar omdat de rente over een zakelijke lening deels aftrekbaar is, zijn je nettolasten in de beginperiode aanzienlijk lager. Daar staat echter tegenover dat er vanzelf een punt komt waarbij je meer aflossing betaalt dan rente. En dit ga je terugzien in je nettolasten, die vanaf dat moment zullen stijgen. Dit is wel iets om rekening mee te houden.

Een zakelijke annuïtaire lening afsluiten

Hoewel een lineaire lening gebruikelijker is, zeker bij de bank, kun jij bij verschillende financierders terecht wanneer je annuïtair wilt lenen. Naast de bank bieden ook crowdfunding– en andere online platformen het vaak aan. Zeker bij platformen die zich specialiseren in werkkapitaal is de annuïtaire vorm vaak populair.